Quyền chọn vs Hợp đồng vĩnh viễn

Quyền chọn và hợp đồng vĩnh viễn (perp) đều mang lại cho bạn mức độ phơi nhiễm có đòn bẩy đối với một tài sản cơ sở. Nhưng chúng thực hiện điều đó theo những cách khác nhau về căn bản, với hồ sơ rủi ro khác nhau, chi phí khác nhau, và mối quan hệ trái ngược nhau với biến động.

Trang này phân tích các khác biệt một cách trực quan để bạn có thể xây dựng trực giác về thời điểm mỗi công cụ phù hợp.

Vấn đề về đường đi

Khác biệt quan trọng nhất: quyền chọn không phụ thuộc đường đi, perp phụ thuộc đường đi.

PnL của người mua quyền chọn tại ngày đáo hạn chỉ phụ thuộc vào việc giá tài sản cơ sở kết thúc ở đâu. Không quan trọng nếu giá sụp đổ 50% ở giữa chừng, miễn là giá phục hồi trước khi đáo hạn.

Người nắm giữ perp không có được sự xa xỉ đó. Vì perp có giá thanh lý, một cú sụt giảm tạm thời có thể biến thành khoản lỗ vĩnh viễn. Đường đi của giá quan trọng không kém gì đích đến.

Quyền chọn quan tâm đến việc bạn kết thúc ở đâu. Perp quan tâm đến từng bước trên hành trình.

Tại sao đường đi lại quan trọng

Với perp, bạn nộp ký quỹ (tài sản thế chấp) để mở một vị thế có đòn bẩy. Nếu khoản lỗ chưa thực hiện của vị thế vượt quá ký quỹ của bạn, bạn sẽ bị thanh lý: vị thế bị đóng cưỡng bức, và ký quỹ của bạn mất trắng. Ngay cả khi giá phục hồi ngay lập tức, vị thế của bạn đã không còn tồn tại.

Với quyền chọn, khoản lỗ tối đa của bạn là phí quyền chọn (premium) đã trả. Không có margin call, không có ngưỡng kích hoạt thanh lý, không có việc buộc phải thoát vị thế. Giá có thể dao động dữ dội trong suốt vòng đời của quyền chọn và điều đó không thay đổi gì đối với payoff của bạn tại ngày đáo hạn.

Long biến động vs Short biến động

Sự phụ thuộc đường đi này tạo ra khác biệt căn bản trong cách mỗi công cụ liên hệ với biến động.

Quyền chọn: Long biến động

Biến động lớn có lợi cho bạn

- Payoff lồi: lợi nhuận tăng tốc, lỗ được giới hạn

- Biến động cao hơn = giá trị quyền chọn cao hơn

- Các đợt sụt giảm trong quá trình giao dịch không ảnh hưởng đến PnL cuối cùng

- Bạn trả một chi phí cố định (premium) cho sự bảo vệ này

- Thời gian chống lại bạn (suy giảm theta)

Perp: Short biến động

Biến động lớn gây hại cho bạn

- Payoff tuyến tính với một vách đá: lãi và lỗ tăng giảm đều nhau cho đến khi thanh lý

- Biến động cao hơn = khả năng chạm vào bức tường thanh lý cao hơn

- Một cú sụt giảm tồi tệ duy nhất có thể chấm dứt giao dịch vĩnh viễn

- Bạn trả một chi phí liên tục (phí funding)

- Thời gian trung lập (không có ngày đáo hạn), nhưng funding tích lũy dần

Hình dạng payoff kể toàn bộ câu chuyện

Đường cong payoff của quyền chọn uốn cong theo hướng có lợi cho bạn: lãi tăng nhanh hơn lỗ. Đây là tính lồi (convexity).

Payoff của perp là một đường thẳng kết thúc tại điểm thanh lý. Không có đường cong, không có độ uốn, không có sự bảo vệ.

Tính lồi chính là điểm khác biệt

Người mua quyền chọn hưởng lợi từ các cú biến động lớn. Người nắm giữ perp sợ hãi các cú biến động lớn. Cùng một tài sản cơ sở, mức độ phơi nhiễm biến động trái ngược nhau. Đường cong của quyền chọn chính là thứ bạn đang trả premium để có được.

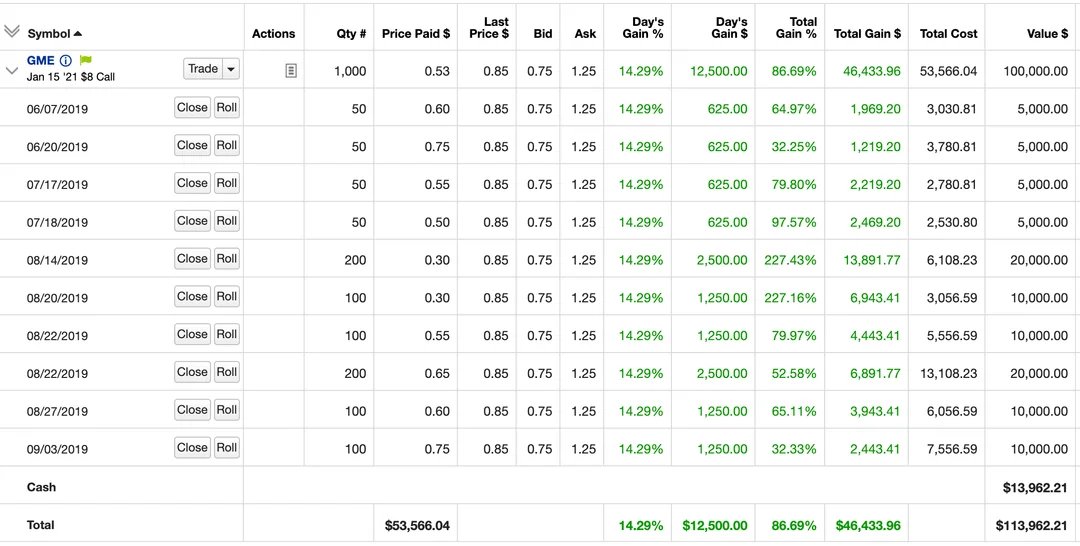

Nghiên cứu tình huống: Giao dịch GME của Roaring Kitty

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

Đây là sự phụ thuộc đường đi trong thực tế. DFV (Roaring Kitty) đã nắm giữ các quyền chọn mua lỗ sâu (deep OTM) trên cổ phiếu GameStop với đòn bẩy nhúng đáng kể (~10x). Giá cổ phiếu đã biến động dữ dội trước cú squeeze cuối cùng, với những đợt sụt giảm mà nếu là một vị thế perp có đòn bẩy thì đã bị xóa sổ nhiều lần.

Nhưng các quyền chọn không quan tâm đến đường đi. Chúng chỉ quan tâm GME ở đâu tại thời điểm đáo hạn.

Biểu đồ dưới đây sử dụng giá đóng cửa hàng tuần thực tế của GME từ tháng 6/2019 đến tháng 2/2021. Hãy điều chỉnh đòn bẩy và phí funding để xem gần đúng thời điểm một vị thế perp bị thanh lý — và các quyền chọn của DFV đã mang lại lợi nhuận bao nhiêu thay vào đó.

Các chỉ số Greeks chỉ là Funding chính xác hơn

Nếu bạn đã hiểu cách funding của perp hoạt động, bạn đã có trực giác về những gì Greeks đo lường. Greeks không phải là một khái niệm tách biệt; chúng là một bộ từ vựng chính xác hơn cho những động lực mà các nhà giao dịch perp vốn đã phải đối mặt.

| Greek | Đo lường điều gì | Tương đương ở perp |

|---|---|---|

| Theta | Chi phí hàng ngày của việc nắm giữ quyền chọn | Phí funding: chi phí định kỳ của việc nắm giữ perp |

| Delta | Độ nhạy giá theo tài sản cơ sở | Quy mô vị thế: 1 perp = delta bằng 1 |

| Gamma | Delta thay đổi thế nào theo giá | Không có tương đương (đây chính là lợi thế) |

| Vega | Độ nhạy theo thay đổi biến động | Độ nhạy theo thay đổi phí funding |

Khác biệt then chốt: Gamma

Funding trên perp giống như trả theta trên quyền chọn. Cả hai đều là chi phí liên tục để duy trì một vị thế có định hướng.

Nhưng với quyền chọn, bạn nhận lại một thứ giá trị khi trả theta: gamma. Gamma có nghĩa là quy mô vị thế hiệu dụng của bạn tăng lên khi giao dịch diễn biến theo hướng có lợi, và thu nhỏ lại khi diễn biến bất lợi. Đây chính là tính lồi trong đường cong payoff. Các lệnh thắng của bạn tự động cộng gộp, các lệnh thua tự động nhạt dần.

Với perp, bạn trả funding nhưng quy mô vị thế của bạn giữ nguyên. Không có tính lồi. Không có gamma. Chỉ là một đường thẳng với một vách đá ở cuối.

Theta là tiền thuê. Gamma là thứ bạn đang thuê. Funding của perp là tiền thuê cho một đường thẳng. Premium của quyền chọn là tiền thuê cho một đường cong.

Perp vs Spot

Trước khi so sánh quyền chọn với perp, sẽ hữu ích nếu hiểu perp thực sự là gì: spot tổng hợp với đòn bẩy tích hợp sẵn.

Spot

Sở hữu tài sản

- Khóa toàn bộ vốn ($100k cho 1 BTC ở mức $100k)

- Không có thanh lý, không có margin call

- Không có chi phí liên tục

- Hình thức phơi nhiễm đơn giản nhất

Hợp đồng vĩnh viễn

Spot tổng hợp + đòn bẩy

- Chỉ khóa một phần vốn ($10k ở mức đòn bẩy 10x)

- Thanh lý nếu giá diễn biến bất lợi

- Thanh toán funding liên tục

- Hiệu quả về vốn, nhưng phụ thuộc đường đi

Quyền chọn

Phơi nhiễm lồi

- Chỉ trả premium ($10 cho một call ATM)

- Không có thanh lý, lỗ tối đa là premium

- Suy giảm thời gian bào mòn giá trị mỗi ngày

- Hiệu quả về vốn với sự bảo vệ tích hợp sẵn

Perp về bản chất là một khoản vay ký quỹ trên tài sản cơ sở. Bạn vay phần lớn giá trị vị thế và trả lãi thông qua phí funding. Cơ chế funding giữ giá perp neo vào giá spot: khi perp giao dịch cao hơn spot, funding dương (bên long trả cho bên short), khuyến khích arbitrage đưa giá trở lại cân bằng.

Khi nào nên dùng công cụ nào

| Tình huống | Công cụ | Lý do |

|---|---|---|

| Niềm tin cao, dự đoán đường đi biến động mạnh | Quyền chọn | Sống sót qua các đợt sụt giảm, hưởng lợi từ biến động |

| Niềm tin thấp, muốn thăm dò | Quyền chọn | Rủi ro xác định trước, có thể tăng quy mô mà không sợ thanh lý |

| Niềm tin cao, dự đoán biến động thấp | Perp | Chi phí duy trì rẻ hơn nếu funding thấp và không có sụt giảm lớn |

| Scalping ngắn hạn | Perp | PnL tuyến tính, không suy giảm thời gian khi nắm giữ ngắn |

| Phòng hộ cho vị thế spot hiện có | Perp hoặc Quyền chọn | Perp cho hedge tuyến tính, quyền chọn để bảo vệ rủi ro đuôi |

| Giao dịch theo sự kiện/báo cáo | Quyền chọn | Tính lồi nắm bắt các cú biến động vượt trội |

| Tạo lợi suất/thu nhập | Short quyền chọn | Thu premium từ suy giảm theta |

Không phải chọn một trong hai

Hầu hết các nhà giao dịch chuyên nghiệp sử dụng cả hai. Perp cho các giao dịch định hướng ngắn hạn khi đường đi có thể dự đoán được. Quyền chọn cho các vị thế dài hạn hơn, giao dịch theo sự kiện, hoặc bất cứ khi nào đường đi không chắc chắn. Hai công cụ này bổ trợ cho nhau.

Xem thêm

- Tổng quan Greeks - Các chỉ số Greeks đo lường điều gì

- Biến động ngụ ý - Tại sao IV chi phối giá quyền chọn

- Các chế độ biến động - Khi nào biến động tăng vọt và lắng dịu

- Bài 1: Quyền chọn là gì? - Bắt đầu từ những điều cơ bản